Пресметката на данокот на добивка е најважната тема за секој сопственик на бизнис на крајот на секоја година. Ова е периодот кога се дефинира колку данок ќе платите за претстојната година, но и колкаво ќе биде вашето оптоварување за следната.

Секој сопственик на фирма/компанија треба да знае дали подлежи на данокот на добивка и како истиот се пресметува.

Кои правни облици подлежат на данокот на добивка?

- Трговците поединци

- Друштвото со ограничена одговорност едно лице-ДООЕЛ

- Друштвото со ограничена одговорност-ДОО

- Акционерски друштва (АД)

Важно: САМО ДОКОЛКУ КОМПАНИИТЕ ОСТВАРУВААТ ПОВЕЌЕ ОД 3.000.000 ден приходи во текот на една година.

Кои организациони облици се исклучени од данокот на добивка?

- Здруженија на граѓани

- Фондации

- Странски организации

- Други здруженија регистрирани според законот за здруженија и фондации

Кај овие организацони облици приходите се остварени по основ на: приходи од членарини, доброволни прилози, донации, грантови, подароци.

Но, доколку истите вршат стопанска дејност, нивниот приход се оданачува со 1% на вкупните приходи остварени од стопанската дејност (доколку надминуваат над 1.000.000 денари).

Категоризација на компании и бизнис примери

Данокот на добивка се пресметува како разлика помеѓу приходите и расходите. Сметководствените бироа имаат задача правилно да го утрврдат данокот на добивка и негово поднесување преку даночниот биланс до управата за јавни приходи.

Пресметката за данокот на добивка се категоризира во неколку групи:

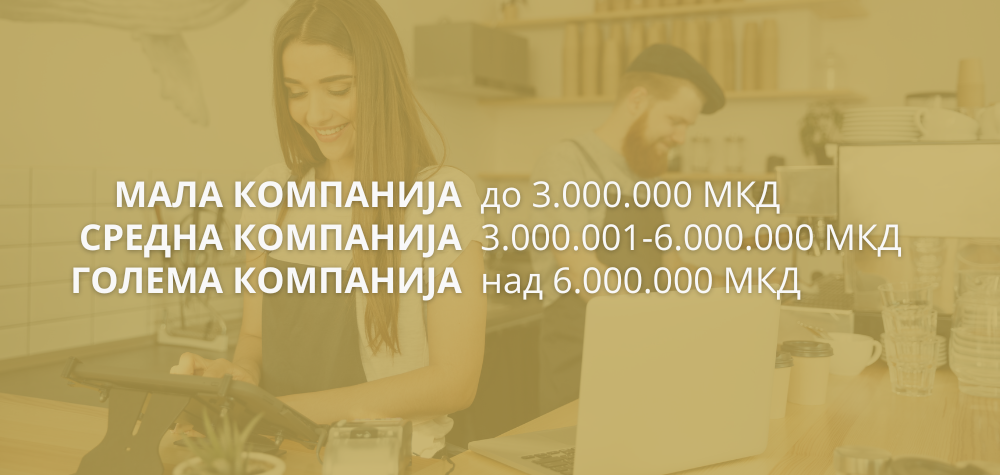

- Компании кои отстваруваат приходи помалку од 3.000.000 денари/годишно – не подлежат на данок од добивка.

- Компании кои отстваруваат приходи помеѓу 3.000.001 и 6.000.000 денари/годишно- можат да го одберат плаќањето на данокот (ДБ-ВП* или ДБ**).

- Компании кои отстваруваат приходи повеќе од 6.000.001 денари/годишно – подлежат на данок на добивка од 10% (на разликата помеѓу приходите и расходите)

*ДБ-ВП – Даночен биланс за оданочување на вкупен приход

**ДБ – Даночен биланс за оданочување на добивка

Во зависност од вкупниот годишен приход, вашата фирма спаѓа во една од трите категории. Еве како тоа изгледа во пракса:

А) Мали фирми (приход до 3.000.000 денари)

Данок: 0% (Нема обврска за плаќање данок на добивка).

Идеално за: Почетници, фриленсери, мали занаетчии.

Бизнис пример: Марко е графички дизајнер кој работи како ДООЕЛ. Тој оваа година имал промет од 2.500.000 денари. Бидејќи е под прагот од 3 милиони, Марко не плаќа данок на добивка. Тој треба само да си ги покрие трошоците за сметководство и годишна сметка. Целиот профит му останува за инвестирање или исплата (со плаќање на персонален данок).

Б) Средни фирми (Приход од 3.000.001 до 6.000.000 денари)

Овде имате право на избор, што е клучно за даночно планирање.

Опција 1: 10% данок на добивка (Разлика помеѓу приходи и расходи).

Опција 2: 1% данок на вкупниот приход.

Како бизнис пример ќе поставиме два случаи според двете опции.

- Случај 1 (ИТ Фирма – Висок профит)

ИТ фирма има приход од 4.000.000 денари, а многу мали трошоци (500.000 денари). Нејзината добивка е 3.500.000 денари.

Ако избере 10% на добивка, ќе плати 350.000 денари.

Ако избере 1% на приход, ќе плати само 40.000 денари.

Заклучок: ИТ фирмата бира 1% на приход.

- Случај 2 (Трговија – Мал профит)

Маркет има приход од 4.000.000 денари, но големи трошоци за набавка на роба (3.800.000 денари). Добивката е само 200.000 денари.

Ако избере 1% на приход, ќе плати 40.000 денари.

Ако избере 10% на добивка, ќе плати само 20.000 денари.

Заклучок: Маркетот бира 10% на добивка.

В) Големи фирми (Приход над 6.000.000 денари)

Данок: Задолжителен данок од 10% на остварената добивка.

Важно за новоотворени фирми (Пропорционален модел) Ако вашата компанија е основана во текот на годината, прагот од 3.000.000 денари се пресметува пропорционално. Пример: Ако сте основале фирма на 1-ви Јули (пола година), вашиот праг за ослободување од данок не е 3 милиони, туку 1.500.000 денари.

Што се аконтации и зошто ги плаќаме?

Откако ќе се пресмета данокот за оваа година, УЈП ве задолжува со аконтации (месечни рати) за наредната година. Ова е механизам за рамномерно полнење на буџетот.

Пример од пракса:

- Вкупен приход: 7.000.000 МКД

- Вкупен трошок: 4.000.000 МКД

- Добивка (Профит): 3.000.000 МКД

- Данок за плаќање (10%): 300.000 МКД (се плаќа по поднесување на завршна сметка).

Како се пресметува аконтацијата за следната година? 300.000 МКД / 12 месеци = 25.000 МКД месечна аконтација. Секој месец во наредната година ќе добивате налог за плаќање од 25.000 денари.

Често прашање: Што ако наредната година имам помал профит? Ако во текот на годината платите повеќе преку аконтации отколку што реално ќе изнесува вашиот данок на крајот, вие сте во преплата. Тој износ не пропаѓа, туку можете:

- Да го пренесете за плаќање на идни даноци.

- Да го искористите за покривање на ДДВ долг.

- Да побарате поврат на средствата.

Зошто успешните бизниси го избираат Александар-АК?

Пресметката на данок не е само математика, тоа е целосна стратегија. Во Александар-АК, ние не сме само сметководители кои само внесуваат фактури, туку ваши финансиски архитекти.

Еве зошто над 350 компании (од локални бизниси до странски инвеститори) ни ја доверија својата доверба:

- Традиција и Искуство (од 1999-та година)

- Со над 30 години искуство, ги познаваме сите законски „стапици” и можности. Знаеме како законски да го оптимизираме вашиот данок пред да заврши годината.

- Дигитално сметководство.

- Ние сме едно од ретките сметководства со сопствена дигитална платформа.

- Имате увид во вашите финансии во реално време преку мобилен или веб прелистувач.

- Не чекате крај на месец за да дознаете дали сте во добивка или загуба.

- Гледате колку данок ве чека пред тој да доспее за плаќање.

- Проактивен пристап

- Ние не чекаме вие да прашате. Ние ве известуваме, како на пример „Внимавајте, се доближувате до прагот од 3 милиони” или „Сега е момент да набавите опрема за да ја намалите добивката”.

- Комплетна услуга под еден покрив

- Од основање на фирма, преку водење на сметководство по IFRS/GAAP стандарди, па сѐ до комплексни даночни консултации и пресметка на плати.

Не дозволувајте данокот да ве изненади. Закажете консултација со тимот на Александар-АК и подгответе ја вашата фирма за успешна претстојна година.